“糖高宗”一路狂飙后 2024 年糖价继续高位?

“糖高宗”一路狂飙后 2024 年糖价继续高位?

财联社 12 月 22 日讯(记者 刘建 王平安)" 狂飙 " 是白糖今年的真实写照,从年初开始糖价一路上涨,并创下近十年新高。

白糖创下新高的同时,相关糖企业绩也出现明显改善,中粮糖业(600737.SH)第三季度净利润同比增长超 4 倍,广农糖业(000911.SZ)前三季度扭亏为盈。展望 2024 年,有分析人士表示," 虽然近期新榨季开启白糖价格出现回落,但由于白糖供需缺口仍存,对 2024 年白糖价格仍旧保持乐观。" 中粮糖业近期也指出," 总体预计明年仍存在供需缺口,糖价大概率维持高位。"

糖高宗 10 年后再次 " 登基 " 糖企业绩明显改善

" 白糖涨得停不下来。" 这是财联社记者从 4 月份开始在业内人士处听到最多的一句话。

国际方面,由于 22/23 榨季亚洲主产国印度、泰国、中国生产情况均不及预期,亚洲生产国糖生产出现 400-500 万吨的预期偏差,致使全球糖市供应紧张的状况延续并加深,ICE 原糖期价从 18-19 美分 / 磅一路上行至 26-27 美分 / 磅,涨幅达 43%。

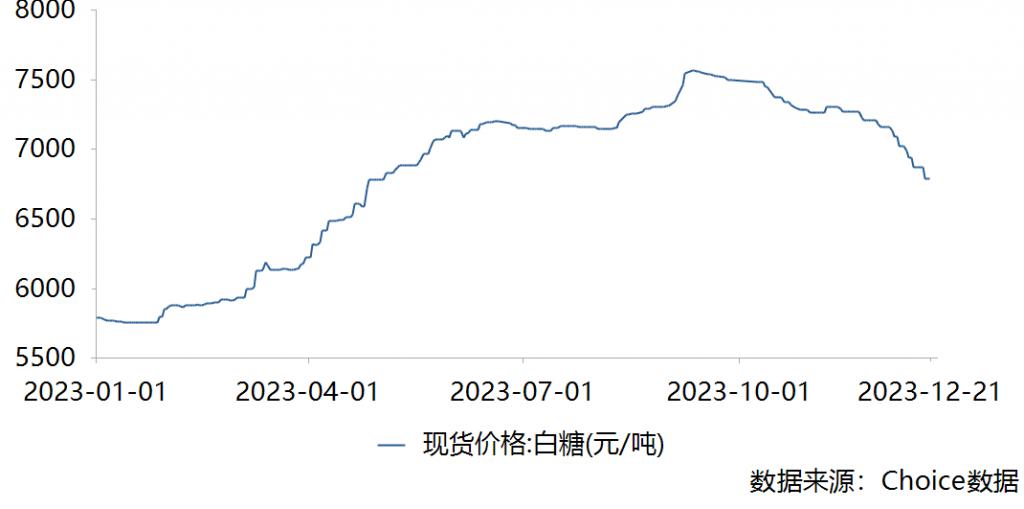

国内方面,据 choice 数据,从年初开始,白糖现货一路上涨,在 9 月份的时候甚至创下近十年高位,达到 7600 元 / 吨。

(白糖走势图 图片来源:choice)

" 国内连续两年减产、加工糖利润倒挂,降低进口意愿等一系列因素带来了此前糖价的上涨。" 有业内人士透露。

进口数量也能反映这一情况,公开数据显示, 22/23 榨季中国累计进口食糖 389 万吨,同比减少 144.69 万吨,降幅 27.13%;23/24 榨季 10 月进口 92 万吨,同比增加 40.26 万吨; 2023 年 1-10 月累计进口食糖 303.66 万吨,同比减少 98.54 万吨,降幅 24.5%。

白糖飘红对相关糖企业绩带来明显改善,中粮糖业前三季度实现营业收入 238.73 亿元,同比增长 22.76%,实现归母净利润 14.41 亿元,同比增长 89.46%,其中第三季度实现营收 111.47 亿元,同比增长 49.36%,实现净利润 6.72 亿元,同比增长 425.85%。

广农糖业方面,公司则实现扭亏为盈,公司前三季度实现营业总收入 20.85 亿元,同比下降 1.81%;归属母公司股东净利润 1440.78 万元,上年同期亏损 3.11 亿元。

" 从上个榨季新糖上市到上个月,平均价格大概在 6665 元 / 吨左右,平均价格较 2021/2022 同期涨了接近 1000 元 / 吨,但是这期间糖厂成本变化却并不大,糖厂成本大概仍然在 5600 元 / 吨左右,也就说期间糖厂平均利润能达到 1000 元 / 吨左右。尤其今年最高位的时候,当时白糖价格达到了 7600 元 / 吨,相当于糖厂当时利润能到 2000 元 / 吨左右,这也造成了糖企今年业绩的明显改善。" 有分析人士告诉记者。

2024 年糖价继续高位?

展望 2024 年,白糖还会继续高位吗?

随着近期广西甘蔗开榨进入高峰,新糖上市冲击,白糖价格出现回落,据公开数据显示,12 月 21 日广西白糖现货成交价为 6325 元 / 吨,广西制糖集团报价区间 6390-6620 元 / 吨,报价大幅下调 60-80 元 / 吨,相对于年内的 7600 元 / 吨最高位已经跌落超 1000 元 / 吨。

此外 ,由于巴西增产等一系列因素,近期原糖也出现下跌,截至今日报收 20.24 美分 / 磅。

" 国内白糖价格的回落主要还是国内糖厂开工率逐渐进入高峰,新糖上市冲击,而且下游需求清淡,今年的春节备货也有所推迟;国际糖价下跌则主要是由于巴西增产等因素导致。" 前述分析人士表示。

消息面上,据广西糖料办公室消息,2023/24 榨季广西糖料蔗预计增长约 14% 达到 4700 万吨,食糖产量也预计增长 14% 左右。

国际方面,印度政府 12 月 7 日宣布在 23/24 榨季禁止用甘蔗汁和糖浆制造乙醇,以保证该国食糖的供应。国际糖业组织 ( ISO ) 在 11 月也将供应缺口大幅下调,预计全球糖供应缺口为 33 万吨,远远低于上一季度预估的 211 万吨,预计 2023/24 年度全球糖产量为 1.7988 亿吨,之前预估为 1.7484 亿吨;预计全球糖消费量为 1.8022 亿吨,之前预估为 1.7696 亿吨。

不过,前述分析人士向财联社记者透露仍看好 2024 年糖价," 长远来看整个 2023/24 榨季或将仍处高位,对于新的一年糖价仍保持较为乐观的态度。"

中粮糖业近期也指出," 从供需基本面来说,目前南半球新榨季已接近尾声,产量与去年基本持平,甚至略有下降;北半球甘蔗糖厂压榨即将开始,国内食糖仍处于紧平衡状态。从需求方面来看,食糖是刚需产品,每年需求量有 1%-1.5% 的天然增长。因此,总体预计明年仍存在供需缺口,糖价大概率维持高位。"

另有券商研报认为,23/24 榨季全球糖产需预计过剩,但国际贸易流的供需因印度出口政策的不确定而仍存在偏紧的风险。若印度不出口,国际贸易流预计仍将偏短缺,国际市场对巴西糖供应的依赖度将进一步提升,这将增加供应链的不稳定性,加剧市场的波动。

-

- 阿里需要“吴妈”这个狠人

-

2023-12-27 20:57:09

-

- 又一消费巨头“爆雷”!耐克宣布下调盈利指引、大规模裁员,股价暴跌

-

2023-12-27 20:55:06

-

- 中国市场迎“鲶鱼”!特斯拉花超 2 亿元拿地建超级工厂,储能业务比卖车更好赚

-

2023-12-27 20:53:04

-

- 豪车奥迪跌落神坛

-

2023-12-27 20:51:01

-

- 以色列正同时应对“七条战线” 全球愈发忧心巴以冲突扩散

-

2023-12-27 20:48:58

-

- 荣联科技:连续 3 年虚增利润,证监会罚单来了!

-

2023-12-27 20:46:56

-

- 海关总署:今年前 11 个月中国进出口持平,11 月份同比增长 1.2%

-

2023-12-27 20:44:53

-

- “没收”约 3000 亿美元资产?俄方:这或导致俄美断交

-

2023-12-27 20:42:51

-

- 消息称台积电 2024 年 3nm 新芯片设计定案数量激增,且特斯拉将成为 N3P 客户

-

2023-12-27 20:40:48

-

- 违建烂尾楼出租 13 年住满人,月租最高 3500 元,中介:没有房产证,能租的都

-

2023-12-27 20:38:45

-

- 穆迪下调中资八家银行评级展望,H 股市场五大行股价波澜不惊,香港机构:前期

-

2023-12-27 20:36:43

-

- 美商务部长雷蒙多呼吁限制中国获取半导体和尖端技术 商务部回应

-

2023-12-27 20:34:40

-

- 最高 2 元!麦当劳多款产品今日涨价,你最关心的那个套餐这次没涨!

-

2023-12-27 20:32:37

-

- 两大利好推动石油股反弹 国内两大能源巨头股价涨超 3%

-

2023-12-27 20:30:37

-

- 摩根大通:美国明年经济大概率硬着陆 美股年中恐大跌 23%

-

2023-12-27 20:28:32

-

- 转让万达电影后 王健林把部分万达商场也“放上货架”?

-

2023-12-27 20:26:30

-

- 红海航道最新动态:绕行货物价值突破千亿美元 集装箱运价是一周前四倍

-

2023-12-27 20:24:27

-

- 以史为鉴:日本央行加息后,离全球市场倒霉不远了

-

2023-12-27 20:22:24

-

- 马斯克:不建议所有企业都上市 指数基金正在扭曲股价

-

2023-12-27 20:20:22

-

- 王健林“自救”剩关键 21 天,投资人称珠海万达商管想引入新的战投

-

2023-12-27 20:18:19

中 2.2 亿福彩不用缴税?江西税务局:“一次”是总收入,还是一注收入,争议较

中 2.2 亿福彩不用缴税?江西税务局:“一次”是总收入,还是一注收入,争议较 红斑狼疮成难症,“新解药” CAR-T 疗法正加速赶来

红斑狼疮成难症,“新解药” CAR-T 疗法正加速赶来 “穷人快乐屋”比宜德坚守七年“一夜关门”,但硬折扣零售赛道已站上风口

“穷人快乐屋”比宜德坚守七年“一夜关门”,但硬折扣零售赛道已站上风口 情绪稳定的成年人,都在加购“爱因斯坦的脑子”?

情绪稳定的成年人,都在加购“爱因斯坦的脑子”? 零食很忙与赵一鸣合并陷反垄断申报舆论漩涡,被处罚风险陡增

零食很忙与赵一鸣合并陷反垄断申报舆论漩涡,被处罚风险陡增 美商务部长雷蒙多呼吁限制中国获取半导体和尖端技术 商务部回应

美商务部长雷蒙多呼吁限制中国获取半导体和尖端技术 商务部回应